預貯金の引き出し 相続・遺産分割・遺留分減殺・遺言のご相談

は、弁護士法人 ナラハ奈良法律事務所へ。

預貯金の引き出し(亡くなった人の預貯金が生前に引き出されていたとき)

家族が亡くなると、相続の話が出てきます。

相続の話合いがスムーズに進まないケースは多々あります。特に、亡くなった人(被相続人)の生前に、被相続人名義の預貯金が引き出されていたことが発覚した場合に、相続でもめるということは、容易に想像していただけるのではないでしょうか。

預貯金の引出しの事実を知り驚いた相続人が取れる解決方法は何でしょうか。

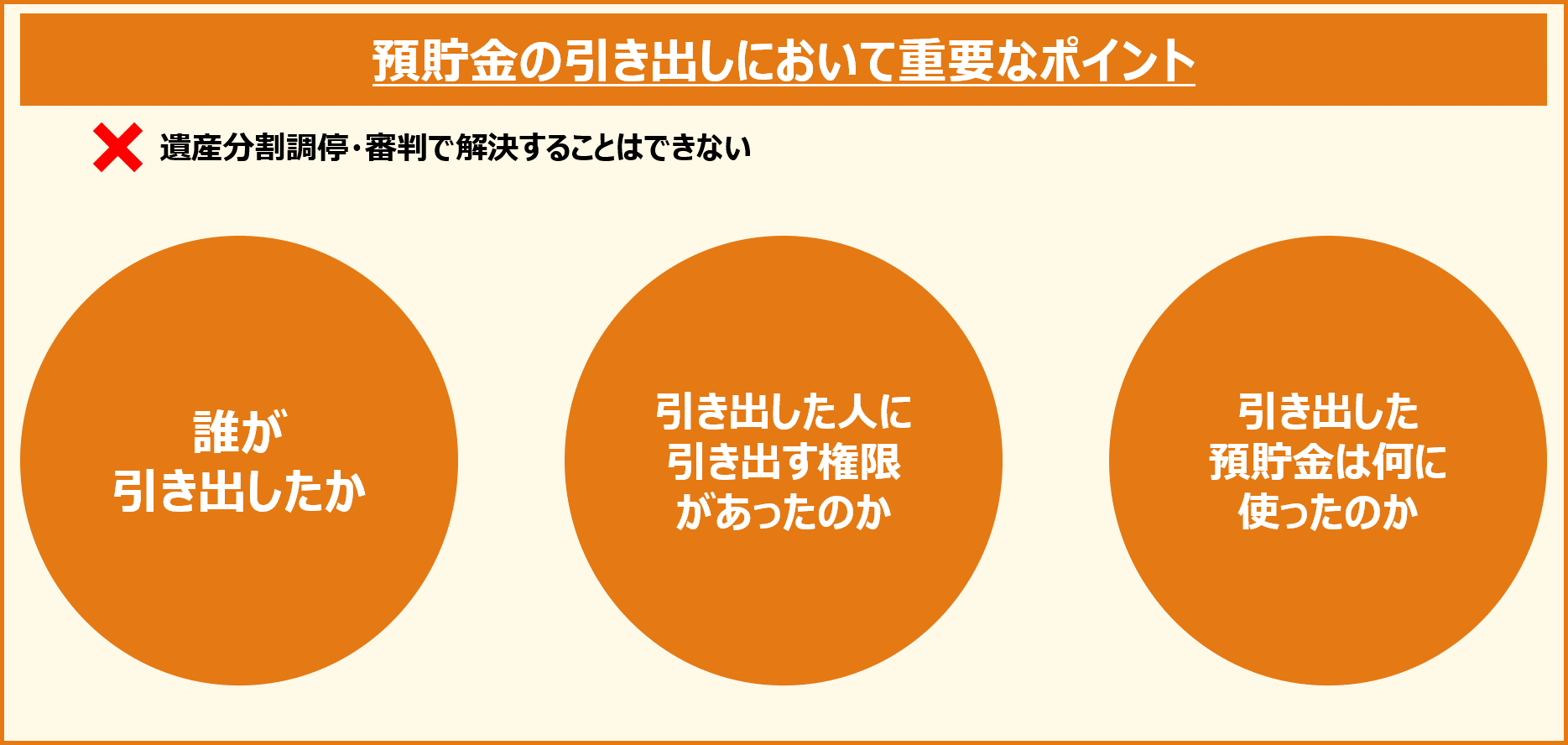

裁判所における遺産に関する手続きとしては、遺産分割調停や審判がありますが、被相続人名義の預貯金の引出しについては、実務上、遺産分割の対象外とされていますので、遺産分割調停や審判の中では解決が図れません。したがって、解決したいと考える相続人は、預貯金を引き出した(と考えられる)他の相続人に対し、不法行為に基づく損害賠償請求、又は、不当利得に基づく利得返還請求をするしかありません。

では、不法行為や不当利得に基づく請求をするとして、その請求が認められるためには、何が重視されるのでしょうか。以下では、「誰が引き出したか」、「引き出す権限があったか」、「引き出した預貯金は何に使ったのか」という、実際によく問題となる点を取り上げて、順にご説明します(以下の説明では、請求される(引き出した(と言われている))側を「X」と呼びます。)。

1 誰が引き出したか

(1)はじめに

引出し行為があったことは、通帳や取引履歴で確認することができます。金融機関ごとに遡れる年数は異なりますが、相続人であれば、戸籍謄本等の必要書類を揃えれば、金融機関に対し取引履歴の開示を求めることができます。

次に、誰が引き出したのかが問題になります。誰が引き出したかまでは、通帳や取引履歴から分からないことが多いため、引出行為者(引き出した人)を特定し、証明する必要があります。以下では、3つの類型に整理した上で、順にご説明します

※なお、いずれのケースでも、Xが従前主張していた事実を、後に覆すなどして矛盾した説明を行っている場合には、そのこと自体が、Xが無断引出行為を隠蔽しようとしていたとして、Xに不利に扱われることが考えられます。

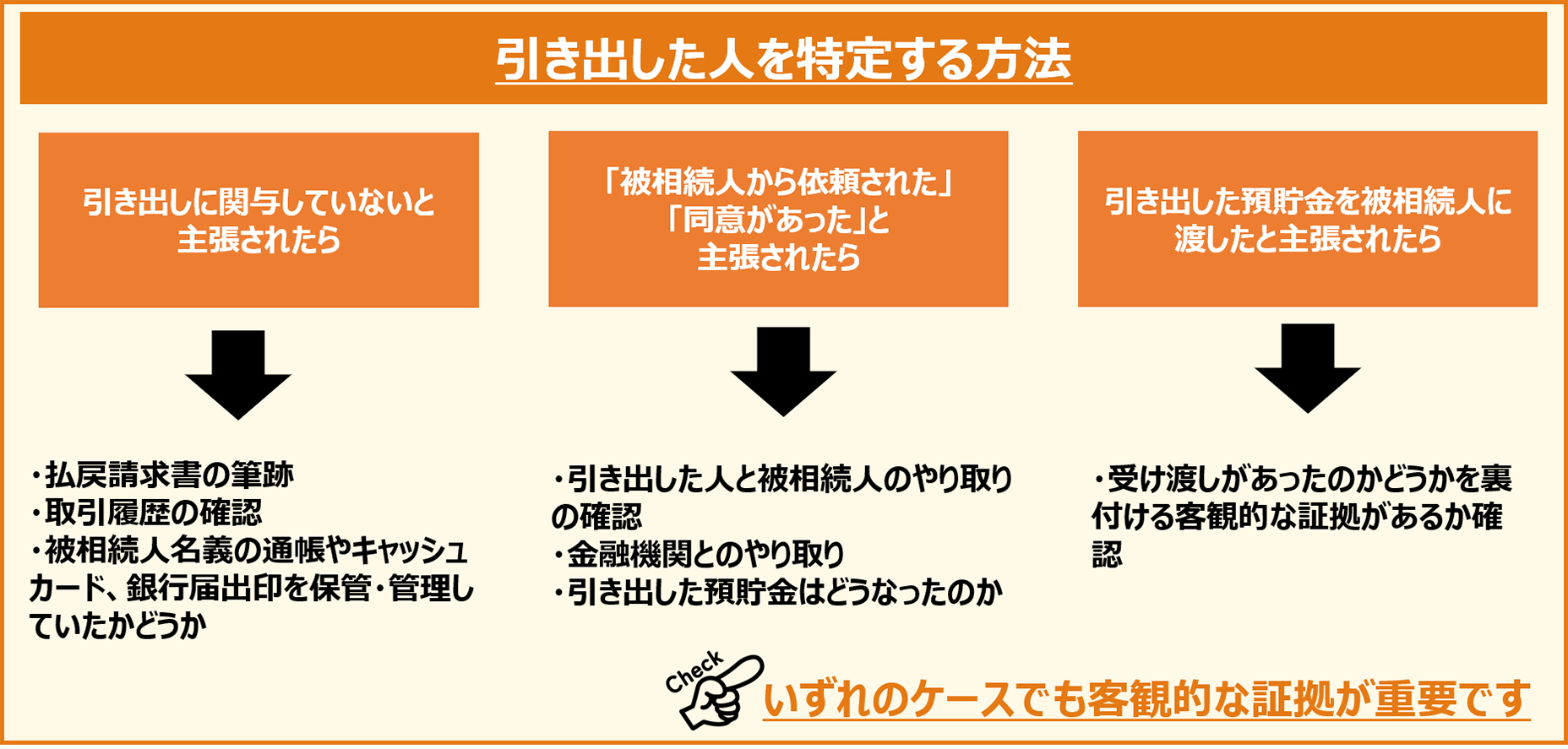

(2)類型Ⅰ:引出しに関与していないと主張されるケース

預貯金が引き出されたのと同じ日、又は、それと近い時期に、引き出されたのと同じ額、又は、それに近い金額が入金された口座の名義人は、預貯金を引き出したのではないかと強く推測されます。出金と入金が同じ金融機関の同じ支店でなされていた場合には、この推測はより強いものとなると言えるでしょう。

窓口で払戻しがされた場合、払戻請求書の筆跡等から、誰が引き出したのか特定できることがあります。しかし、近年は、ATMの利用が主流となっているため、払戻請求書の使用頻度は減っているものと思われます。ATMで預貯金が引き出された場合は、同じ方法で引出行為者を特定することは困難ですが、代わりに、取引履歴を見るなどして預貯金が引き出されたATMの所在地を確認するという方法が考えられます。このATMの所在地が、被相続人の住所地の近くでなく、むしろXの住所地や勤務先の近くであれば、Xによる引出しの事実を推測させると言えます。

また、Xが、被相続人名義の通帳やキャッシュカード、銀行届出印を保管・管理していたということであれば、被相続人の預貯金を引き出すことができたと言え、引出行為者の特定に繋がりうると考えられます。被相続人と同居していた、又は、日常的に介護していたという事情があれば、いっそう引出し行為の存在を推測させるでしょう。しかし、気を付けなければならないのは、通帳等を保管・管理していたということは、被相続人の健康状態と相俟って、Xが被相続人の預貯金の管理を委ねられていたということに繋がる可能性があり、諸刃の剣であるとも言えます。この場合、被相続人の健康状態も重要な要素となり、被相続人が自ら金融機関に通えていたという事情があれば、Xが引き出したとの事実は認められにくくなると考えられます。

なお、長期間・多数回の引出しのうち、高額な引出行為のみなど、一部だけ関与を否定されるというケースも考えられます。この場合は、上記に加えて、他の引出行為は行っていながら高額な引出しのみ行っていないとする理由や事情が合理的なものかが問われることになります。合理的な説明がなされないときは、関与を否定する引出しについても、Xが他の引出しと同様に行ったと認められる可能性があります。

(3)類型Ⅱ:被相続人等が引き出すのを手伝ったと主張されるケース

例えば、被相続人が預貯金を引き出すのに、金融機関まで付き添っただけであるなどと主張されることが考えられます。被相続人から依頼された、指示された、被相続人の同意があったからだと説明されることが多いですが、この場合は、当時の被相続人の認知能力に問題がない限り、引出行為をしたのは被相続人であると評価されるのが原則であると思われます。

もっとも、上記の事実があったか否かは念入りに検討されなければなりません。Xと被相続人との間でどのようなやり取りがあったのか、被相続人と金融機関とのやり取りはどのようになされたのか、引き出した預貯金はその後どうなったのかなどについて、証拠による裏付けがあることが求められます。

(4)類型Ⅲ:引き出した預貯金を被相続人に渡したと主張されるケース

引出行為者は明確であるとしても、そのXに対し、常に不法行為や不当利得に基づく請求ができるでしょうか。結論としては、預貯金を引き出した後直ちに、又は、数日以内に被相続人に交付していれば、損害、損失・利得は生じていないということになると思われます。

もっとも、被相続人への金銭交付の事実は、Xにしか分からない事情ですので、Xが、金銭交付の客観的証拠を示すことに努めるべきです。客観的証拠がない場合には、引出しに至った経緯や引き出した預貯金の使途などを詳細に主張し、金銭交付があったことを推測することができれば、Xの主張が認められる可能性があります。他方で、被相続人に不要と考えられるほどの高額の引出しがあったり、高額であるにもかかわらずその使途をXが説明することができない場合には、Xの主張に合理性がないと考えられる結果として、被相続人に金銭を交付したか疑問が残るということになりかねないでしょう。

2 引き出す権限があったか

(1)はじめに

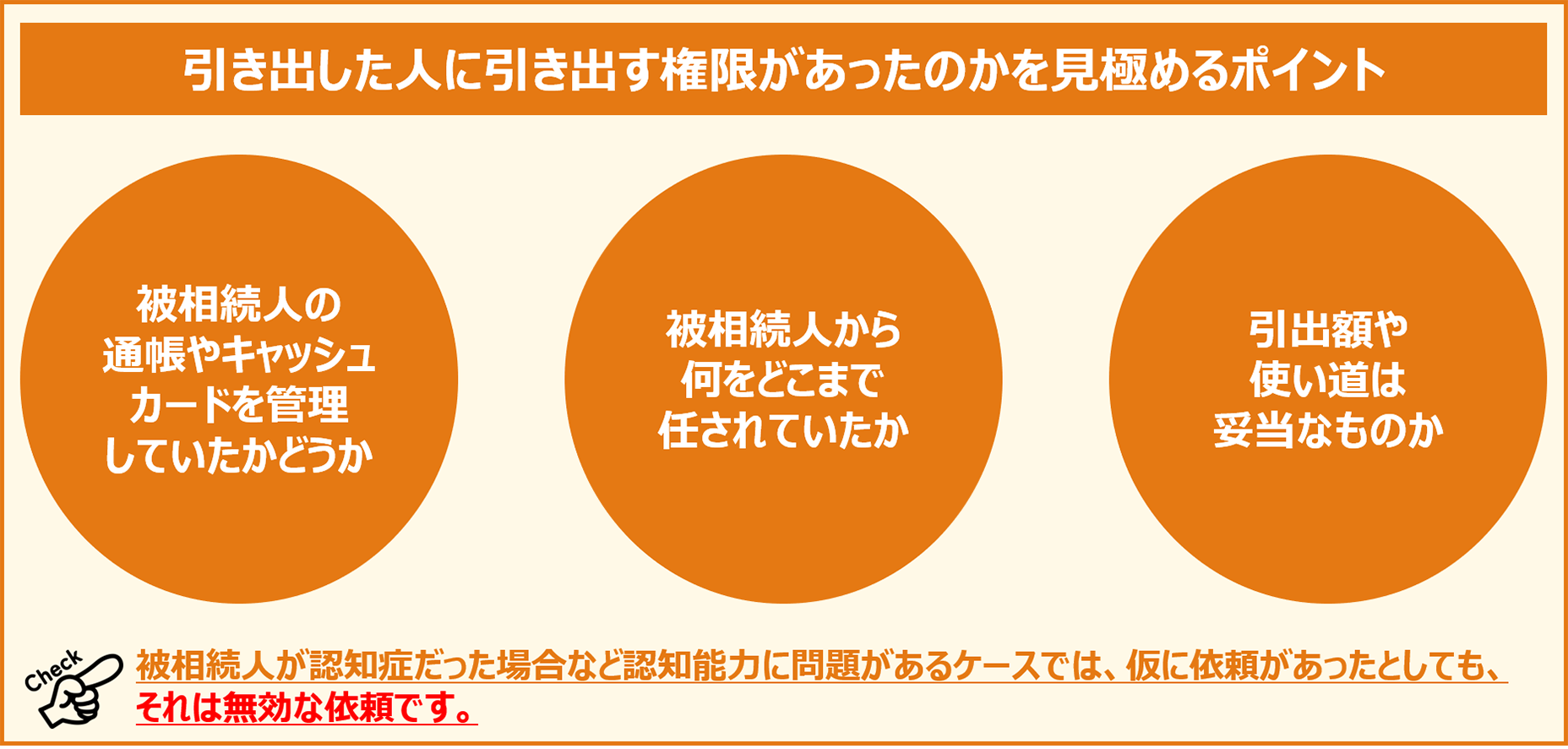

被相続人名義の預貯金の権利者は、被相続人です。被相続人の有効な依頼、指示、承諾、同意等があれば、引出行為者が、依頼等を受けた範囲で被相続人の預貯金を引き出すことは不法行為になりませんし、不当利得があったということにもならないと考えられます。

そこで、Xとしては、被相続人から、財産管理全体について依頼等を受けていたなどと主張していくことが多くなると思われます。実際のケースでは、親族間において、書面でこのような取り決めがなされていることは稀であり(むしろ、書面を作成しているという事態こそが不自然と感じられるかもしれません。)、口頭で依頼等を受けていると主張されることがほとんどであると思われます。したがって、このような口頭の依頼等があったことを窺わせる事情が証拠によって認められるかが問題となります。以下では、典型的によく問題となる事情を取り上げて、順にご説明します(なお、被相続人の認知能力に問題があるケースでは、被相続人による依頼等がそもそも無効であるため、原則として不法行為が成立し、不当利得があったとされると考えられます。そこで、以下では、被相続人の認知能力に問題がなかったと言えることを前提に、ご説明します。)。

(2)事情Ⅰ:通帳等の保管・管理状況

Xが、被相続人名義の通帳やキャッシュカード、銀行届出印を保管・管理していたことは、これが長期間継続していることで、被相続人からの財産管理全体の依頼等があったことを推測させる事情となると思われます。これには、Xと被相続人が同居していたかという点も大きく関わってくると考えられます。

しかし、留意すべき点が二点あります。一つは、通帳等を管理していた、また同居していたからといって直ちに預貯金の引出権限があったとまでは言えないということです。引出権限の有無については、引き出した理由や経緯、このことを被相続人が認識し、被相続人とXとの間で意思疎通があったかどうかが具体的に検討されることとなります。二点目は、被相続人と同居していた(ひいては、通帳等を保管・管理していた)という事情は、預貯金の引出権限があったと推測されやすくする反面、引出行為を無断で自由にすることができたという方向にも作用する可能性があり、諸刃の剣であるということです。

(3)事情Ⅱ:被相続人の心身の状態等

被相続人が高齢で心身に故障があるなどの理由で自ら金融機関に行くことが難しい場合に、Xに身の回りの世話を委ねると共に、財産の管理も任せているということが考えられます。しかし、身の回りの世話をしてもらうことと、預貯金の引出しを委ねることは区別されなければならないと考えられますので、引出権限があったと主張するには、被相続人との間で具体的にどのような話がされ、何を委ねられていたかが説明されなければなりません。また、被相続人から、どこまでのことを委ねられていたかについても問題となり得ます。基本的には、被相続人の生活費や医療費等に相当する額については、預貯金を引き出してこれに充てることを委ねられていたと考えることはそれほど難しくないと思われますが、それを超える範囲の支出についてまでは、預貯金の引出権限を与えられたとは言えないとされるのではないかと思われます。

(4)事情Ⅲ:預貯金の引出額、引出後の使途

少額の引出しが続いている場合、これが被相続人の生活費や医療費等に充てられていたということであれば、その範囲で引出権限があったと考えやすいです。反対に、高額な引出しがなされた場合には、合理的な説明がなければ引出権限を認めにくくなると考えられます。被相続人の従前の支出額を詳細にまとめ、高額な支出をする必要性があったことを基礎づけることができれば、生活費や医療費等に相当する額を超えていても一定の範囲において引出権限を肯定することができる可能性があります。しかし、Xがこのような説明を行わない、又は、主張しているがにわかには信じ難く根拠も示されない場合には、引出額全額について引出権限がないという結論に至る可能性もあります。

(5)事情Ⅳ:その他

以上では、預貯金の引出しを正当化するのに、引出権限の存否を問題にしてきましたが、例えば、Xが被相続人の配偶者である場合に預貯金の引出しが、婚姻費用の分担と評価されるケースもありうると考えられます。また、Xとしては、預貯金の引出しを、被相続人からの贈与と主張することも考えられますが、贈与であれば、遺産分割において特別受益(相続分の前渡し)として考慮せざるを得ないことに注意が必要です(なお、先行する遺産分割手続きにおいて、引き出された預貯金について特別受益に該当しないと主張しておきながら、不法行為や不当利得に基づく請求に対しては、従前の主張を覆して被相続人から贈与されたと主張することは、訴訟上の信義則違反として制限されるべきです。)。

3 引き出した預貯金は何に使ったのか

(1)はじめに

引き出された預貯金の使途は、預貯金の引出しが問題となる場合に大きな関心事となりますし、同時に、被相続人から預貯金の引出しについて個別に依頼等があったかという問題(引出権限の存否の問題)とも重なります。

引き出した預貯金の使途は、引き出したとされるXが一番よく知っているはずですので、原則として、Xから詳細な説明がなされるべきです。Xが使途の説明をきちんとしているか、また一応の説明はしたとしても十分なものになっているか、様々なケースが想定されます。以下では、想定されるXの主張態度、内容をいくつかのケースに分けてご説明します(Xによる使途の説明に根拠がなく、また合理性もない場合には、Xによる引出し預貯金の着服、私的流用、被相続人の意思に反する使用があったのではないかとされ、Xに引出権限がなかったとの判断にも繋がりやすくなると考えられます。)。

(2)ケースⅠ:何の説明もなされない場合

Xが説明をせず、その努力もしない場合には、このことがXに不利益に考慮され得ると思われます。もっとも、あまりに古いことであったりするなど、説明できないことがやむを得ない場合もありますし、そのような場合には、そもそもXによる引出しという事実も特定し難いのではないかと考えられます。せいぜい考慮できることと言えば、それほど古くない時期の引出しもある場合に、その部分の説明がどれほどなされているかということくらいでないかと思われます。

(3)ケースⅡ:説明はあるものの、裏付けが不十分、又は、無い場合

Xが引き出された預貯金の使途の説明をするものの、この説明しかなく客観的な資料が無いなどということは、預貯金の引出しが問題となるケースでよく見受けられます。この場合、使途の説明として求められるレベルには、大きく分けて2種類あるのではないかと思われます。一つは、生活費や医療費等の日常的かつそれほど高額にならないことが多い類の支出です。これらの支出については、領収証が全て残っていなければ使途不明金と扱うとまで厳格に考えるのではなく、Xにおいて一定の説明ができれば、使途の説明としては足りると考えることもできると思われます(そもそも、この種の支出について完全な形で客観的証拠を残しておくということは期待し難いことであるだけでなく、むしろ不自然と言えるかもしれません。)。二つ目は、不動産の購入費用などの非日常的かつ高額の支出です。これらの支出については、やはり領収証などの客観的資料による裏付けがなされない限り、使途不明と捉えられてもやむを得ないのではないかと思われます。特に、金融機関における振込で取引等がされることが通常である類の支出であるときに、その振込履歴が確認できない場合などには、いっそうXに不利益に働くものと考えられます。

(4)ケースⅢ:被相続人等に渡したと主張する場合

被相続人等に引き出した預貯金を渡したことやそれに至った経緯は、Xにしか分からない事情ですので、Xが、客観的証拠を示すなどして詳細に説明することに努めるべきです。しかし、Xにとっては被相続人等に渡すこと自体が使途であり、その後金銭がどのように使われたのかは知らないと主張することも考えられます。このような場合でも、渡したとされる金銭が相当に高額であれば、Xがその使途を全く知らないと主張することには不自然さが残ると思われます。

いかがでしたでしょうか。

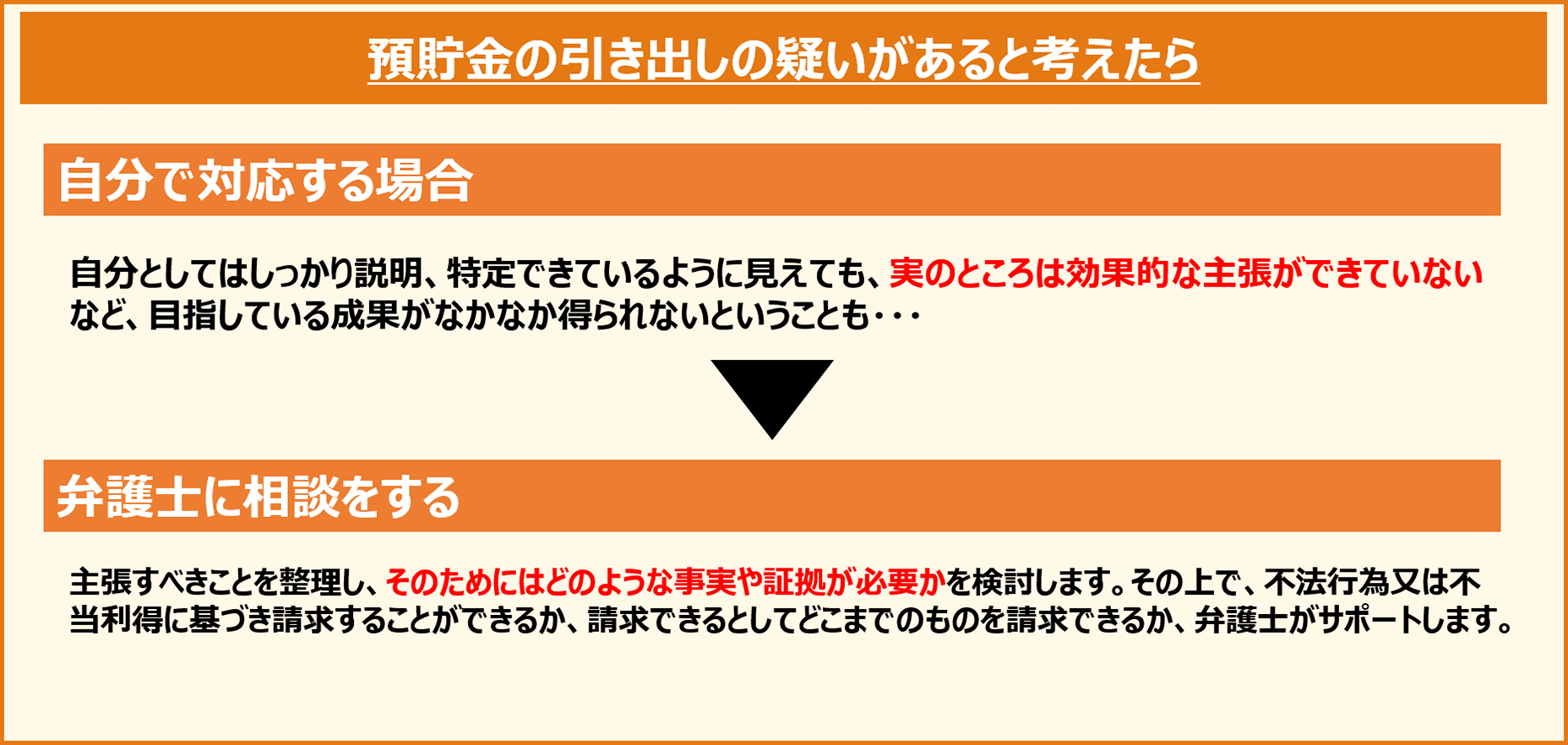

被相続人の預貯金が引き出されたケースでは、相続人間で疑心暗鬼になるなど、感情面の対立が色濃く出ることがあります。預貯金の引出しは多数かつ高額となることも多く、整理するだけでも大変な苦労を伴います。そして、引出行為の有無、引出権限の存否、払戻金の使途等いろいろな観点が問題となり、これらが証拠をもって説明されることが必要かつ重要になります。自分としてはしっかり説明、特定できているように見えても、実のところは効果的な主張ができていないなど、目指している成果がなかなか得られないということも考えられます。

弁護士は、主張すべきことを整理し、そのためにはどのような事実や証拠が必要かを検討します。その上で、Xに対し、不法行為又は不当利得に基づき請求することができるか、請求できるとしてどこまでのものを請求できるか、お示しできればと考えています。

「被相続人の預貯金が引き出されて勝手に使われているのではないかと考えている」方はもちろんのこと、「被相続人の預貯金を引き出して勝手に使っていると言われている」方におかれましても、このような場面に直面されたときは、一度、当事務所まで足をお運びいただき、ご事情をお聞かせいただけたらと思います。

ください

【電話受付時間】

平日9:00~17:00

24時間受付

24時間受付

事務所案内

弁護士法人 ナラハ奈良法律事務所

弁護士法人 ナラハ奈良法律事務所〒631-0824 奈良市西大寺南町8番33号 奈良商工会議所会館1階

TEL 0742-81-3323

FAX 0742-81-3324

サイト内検索

当事務所の関連サイト

相続診断協会

ご利用方法

1 相談のご予約

まずは、お電話で法律相談のご予約をお取り下さい。

0742-81-3323

相談に関するご希望等(相談時間、担当弁護士等)がございましたら、ご予約の際にお伝え下さい。

なお、弁護士が相手方から既に相談を受けている場合や、その他相談に応じることに支障がある場合には、相談をお断りする場合があります。

2 弁護士による法律相談

予約された日時に、当事務所へお越し下さい(電話やメールによる相談は行っておりません)。

弁護士が相談に応じます。

弁護士には守秘義務がありますので、秘密は固く守ります。

相談の結果、弁護士に依頼されるかどうかは、相談者の皆様の自由です。当事務所から、相談者の皆様の意に沿わない勧誘を行うことはありません。

3 ご依頼

相談の結果、弁護士に依頼されることを希望される場合には、その旨ご連絡下さい。受任させていただく場合には、ご要望に応じ、見積書を作成いたします。その後、内容をご検討の上、ご依頼されるかどうかお決め下さい。

住所

〒631-0824 奈良市西大寺南町8番33号 奈良商工会議所会館1階

TEL 0742-81-3323

FAX 0742-81-3324

電車

近鉄「大和西大寺駅」南側より徒歩3分。

近鉄「大和西大寺駅」の中央改札口を出て、右方向(南側)に進み、地上まで降ります。

バスロータリーから南に向かって直進し、一つ目の信号を越えた左手に「奈良商工会議所会館」のビルがあります。

その1階に弁護士法人ナラハ奈良法律事務所があります。

自動車

近鉄「大和西大寺駅」南側より徒歩3分。

近鉄「大和西大寺駅」の中央改札口を出て、右方向(南側)に進み、地上まで降ります。

バスロータリーから南に向かって直進し、一つ目の信号を越えた左手に「奈良商工会議所会館」のビルがあります。

その1階に弁護士法人ナラハ奈良法律事務所があります。